物件を購入するときには、住宅ローンを利用する方が多いと思います。

しかし、「住宅ローンの仮審査に落ちることはあるの?」「もし落ちたらどうすればいいの?」と不安に感じている方も多いのではないでしょうか。

実はわが家も、マイホーム購入を進めるうえで住宅ローンの仮審査に落ちてしまった経験があります。

当時は大きなショックをうけました

この記事では、わが家が住宅ローンの仮審査に落ちた原因とその後に行った対策を実体験ベースで詳しく解説します。

住宅ローンの審査に不安がある方や、これから仮審査に申込む予定の方が、事前に対策できるよう役立つ情報をまとめていますので、ぜひ参考にしてみてください。

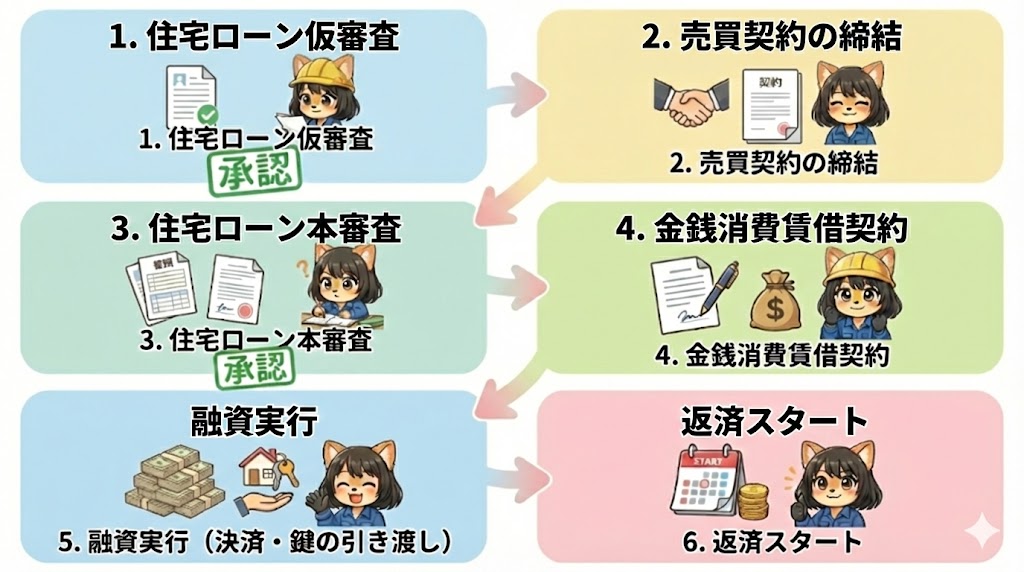

住宅ローン審査の流れ

住宅ローン審査の流れを知ってるという方は「住宅ローンの仮審査に落ちた結果」までスキップ

住宅ローンは6つの工程から構成されている

住宅ローンの流れは図のとおりです。

6つの工程を経て住宅ローンを借りることができます。

仮審査(事前審査)

購入したい物件が決まったら、まず住宅ローンの仮審査の申込みを行います。

このときチェックされる内容は

- 年齢(完済時の年齢が80歳未満か)

- 年収

- 職種・会社規模・勤続年数・雇用形態

- 借入計画(希望借入額・返済期間・頭金・親からの贈与の有無)

- その他借入状況(自動車ローン・カードローン・リボ払い・スマホの分割払いなどの残高)

- 滞納履歴

- 返済比率

になり、これらを元に金融機関が簡易的に判断をします。

だいたい数日~1週間、ネット銀行だと即日結果が出るところも。

内見時に不動産担当者が申込用紙を持っているので、住んでいる地域や、給与口座で利用している金融機関の申込用紙にその場で記入します。

初めの仮審査は地方銀行に3社申込みをしました。

売買契約

仮審査通過後、不動産会社と正式に物件の売買契約を行います。

重要事項説明書をもとに物件の説明をし、問題なければ

- 署名

- 捺印

- 頭金や手付金の受け渡し

を行い、契約が完了します。

わが家は頭金なし・手付金を3万円お支払いしました。

本審査

本審査には

- 住民票

- 住民税決定通知書

- 実印

- 健康診断の結果

- その他ローンの返済予定表や利用明細

などが必要になります。

本審査までにローンを完済したら、完済証明書の提出も必要です。

また、この段階で団体信用生命保険(団信)に加入します。

団体信用生命保険とは、住宅ローンの契約者が死亡あるいは高度障害などの万が一の際に、保険金でローンの残額がすべて返済される仕組みの保険のことです。

健康診断でなにか異常があった場合、団体信用生命保険に入れない可能性があるため気をつけてください。

本審査はだいたい1週間~2週間で結果がでます。

本審査通過後、金融機関でローン契約を行います。

その後融資実行、物件が引き渡しされ完了です。

住宅ローンの仮審査に申し込んだ結果

仮審査を申し込みしたときの我が家の状況

賃貸で暮らしていたときの画像です。2LDK・メゾネットタイプのアパートに住んでいました。

ここでわが家が仮審査を申し込んだときの状況(2021年12月)を「仮審査(事前審査」にかかれているチェック項目に当てはめてみます。

ちなみに物件価格は1498万円です。

| 年齢 | 28歳 |

| 年収 | 2018年:490万円 2019年:420万円 2020年:350万円 |

| 職種 | 金型設計→金属加工業務に部署異動 |

| 会社規模 | 360名 |

| 勤続年数 | 6年 |

| 雇用形態 | 正社員 |

| 借入計画 | ガレージ設計分上乗せし2000万円希望 35年返済 頭金なし 親からの贈与なし |

| その他借入状況 | 自動車ローン:107万円 カードローン:109万円 楽天銀行カードローン:約100万円 スマホ分割代:約1万2千円 |

| 滞納履歴 | なし |

| 返済比率(金利0.8%で計算) | 22% |

その他の借入状況は多いですが、返済比率は問題なさそうですね。

そして当時の私は、2020年11月に長男を出産。

2021年はほぼ育児休業中だったので、収入合算もできず、夫の収入だけで仮審査を通すしかない状況でした。

仮審査に申込みした3社すべて落ちた

複数社に仮審査を申し込んだほうがいいとネットの記事に書いてあったので、地方銀行に3社申し込みを行いました。

柴谷家としては、返済比率的にも問題ないし仮審査も全然問題ないだろうと楽観してましたが

3社全部否決でした

え~~~~~~~~~!!!!

全部落ちました。

私も夫もすごいショックでした。

しかも連絡がきたのは12/28。

ちょうど実家に帰省する途中に連絡が来たので、悲しい気持ちを抱えたまま年末年始を迎えました。

住宅ローンの仮審査に落ちる原因

ここからは一般的に仮審査で「否決」となってしまう主な原因を解説していきます。

原因①:年収に対する借入希望額が多すぎる

住宅ローンの仮審査に落ちる原因の一つが、借入希望額が申込者の属性(年収や勤務先など)に対して多いケースです。

一般的に、住宅ローンの借入額は年収に対して5~7倍が目安とされています。

ご自身の年収と照らし合わせて、以下の表を確認してみてください。

| 年収 | 借入額の目安(5倍~7倍) |

| 400万円 | 2,000~2,800万円 |

| 600万円 | 3,000~4,200万円 |

| 800万円 | 4,000~5,600万円 |

原因②:車のローンやカードローンなどの借入がある

住宅ローン以外の借入(車のローン、カードローンなど)があると、「返済比率」に余裕がないと判断され、審査に落ちる可能性が高まります。

返済比率とは年収に対する年間返済額(住宅ローン+その他のローン)の割合のことです。

銀行は「この人は年収の何%をローンの返済にあてるのか?」を厳しくチェックしています。

返済比率の計算は

「年間返済総額(すべてのローンを含む)÷年収✕100」

で求められます。

ここで注意したいのが、「スマホの分割払い」や「クレジットカードのリボ払い」も借金としてカウントされる点です。

自分では借金と思っていなくても、審査に影響することがあるので注意しましょう。

原因③:個人信用情報に問題がある(ブラックリストに載っている)

住宅ローンの仮審査では、年収や勤務先だけでなく「今までのお金の借り方・返し方」の履歴も必ずチェックされます。

個人信用情報に問題があると、どんなに年収が高くても一発で審査に落ちる原因になります。

個人信用情報とは、クレジットカードや各種ローン、スマートフォンの分割払いなどの契約内容や毎月の返済情報が記録されたデータのことです。

金融機関は信用情報機関を通じて履歴を確認し、「きちんと毎月返済できる人か」を判断します。

個人信用情報機関は

の3社があり、銀行は上記の「個人信用情報機関」を通じて、皆さんの過去の履歴を確認します。

審査落ちの引き金になる「注意すべきケース」

特に以下のようなケースに心当たりがある場合は注意が必要です。

特に3ヶ月以上の延滞・債務整理(自己破産など)の情報が登録されるといわゆる「ブラックリスト状態(異動)」になり、住宅ローンの審査通過は絶望的になります。

使っていないキャッシング枠も審査対象に!

意外な盲点が、クレジットカードに付帯している「キャッシング枠」です。

実際にお金を借りていなくても、「いつでも借りられる枠」があるだけで、銀行は限度額一杯の借金があるものとして計算する場合があります。

例えば30万円のキャッシング枠があるカードを持っているだけで、審査に悪影響を及ぼす可能性があります。

原因④:勤続年数が短い・雇用形態が不安定

住宅ローンの仮審査では「安定して長く返済を続けられるか」という点が非常に重視されます。

そのため「勤続年数」と「雇用形態」は、審査結果を左右する重要なチェックポイント。

一般的に金融機関は、同じ勤務先での勤続年数が長いほど「収入が安定している」と判断します。

勤続年数の目安は「1年以上」

一般的に、同じ勤務先での勤続年数が長いほど「収入が安定している」と判断されます。

反対に、転職したばかりで勤続年数が短い場合は、将来的な収入の継続性が判断しにくいため、審査が厳しくなる傾向があります。

多くの民間金融機関では「勤続1年以上」を1つの目安にしています。

ただし、フラット35のように勤続期間を問わないローンも存在します。

雇用形態による評価の違い

雇用形態によって、銀行が感じる「リスク」の大きさは以下のように異なります。

| 雇用形態 | 審査の評価 | 銀行がチェックするポイント |

| 正社員 | 高い | 最も信頼される。勤続1年以上なら安心。 |

| 契約・派遣社員 | 中~低 | 契約の回数頻度や、過去の職務経歴が重視される。 |

| 自営業・個人事業主 | 審査が慎重 | 確定申告書「3期分」の所得を確認し安定性を重視される。 |

【体験談】わが家(柴谷家)が住宅ローンの仮審査に落ちた本当の理由

ここからは、私たち柴谷家が住宅ローンの仮審査に落ちたときの体験談をお話します。

銀行は「落ちた理由」を絶対教えてくれない

まず知っておいてほしいのが、銀行は仮審査に落ちた理由を絶対に教えてくれないということです。

わが家も銀行に理由を聞いてみましたが「総合的な判断により、今回はご希望に添いかねる結果となりました」という回答が返ってきました。

そこで、不動産屋さんと徹底的に話し合った結果、「これが原因に違いない」と行き着いた2つの理由をお伝えします。

理由①:返済中のローンが多すぎた

当時わが家には以下のような複数のローンがありました。

【当時の借入状況】

| 当時残っていたローンの残金 | 毎月の返済額 | |

| 楽天銀行カードローン | 約100万円 | 2万円 |

| スマートフォン分割代 | 8千円 | 4千円 |

| 地方銀行カードローン | 109万円 | 2万円 |

| 地方銀行カーローン | 87万円 | 1万円 |

今振り返ってみるとかなり多いな…。と反省しています。

不動産屋さんの担当者からも、「返済比率が問題なくても、ローンの『数』が多いかもしれません」と指摘されました。

「当時の我が家の状況」でもありましたが、返済比率は22%。

たとえ返済比率が低くても、ローンの「数」が多いと、「この人は常にどこかでお金を借りていないと生活できない人なのかな?」という「お金の管理能力」への疑念を持たれることがあります。

理由②:前年度の収入が下がった

夫の職場は金属部品の設計・加工を行っています。

もともとは夜勤がある金型加工の現場部署に配属されいてました。

2019年6月に「夜勤のある現場部署」から「日勤のみの設計部署」へ部署異動となります。

2019年まであった「夜勤手当」がなくなり、さらに2020年のコロナ禍による減収によって夫の年収は非常に下がってしまいました。

仮審査で提出した3年分の源泉徴収票を比べると、最も高い年と低い年で「150万円」もの差がありますね。

銀行は「安定性」を最も重視します。

たとえ部署異動や異例の感染症流行という理由であっても、直近の年収が150万円も下がっていると、「今後も返済し続けられるのか?」と厳しく判断されてしまったのだと考えています。

審査通過のためにわが家(柴谷家)が行った3つの対策

一度審査に落ちてから、「銀行にどう見られてるか」を徹底的に考え、以下の対策を実行しました。

対策①:借入件数を減らすために「ローンの一部」を完済

まず取り組んだのが、とにかく借入の「件数」を減らすこと。

すべてのローンを返す貯蓄はなかったため、以下の2つを優先して完済しました。

- 楽天銀行カードローン

- スマートフォンの本体分割代金

これらを精算したことで、ローンの総数を減らしました。

地方銀行カーローン・カードローンについては、当時のわが家の貯蓄では返済しきれなかったため、正直にそのまま残して再審査に挑みました。

その際、銀行には完済した証明として「完済証明書(解約証明書)」をあわせて提出。

これにより、個人信用情報のデータに完済したと情報が載る前でも、「このローンはもうありません」と正しく評価してもらうことができました。

対策②:個人信用情報を開示した

わが家は一度仮審査に落ちてから個人信用情報を開示しました。

利用したのは信用情報機関の「CIC」のみですが、結果は延滞もなく問題ありませんでした。

本来であれば1回目の仮審査を通す前に開示をするべきでした。

そして、開示する機関も消費者金融に強いJICC・銀行系に強いKSCも伏せて確認しておけば、より完璧な対策ができたな…と反省しています。

対策③:金利の低い地方銀行だけでなく、「フラット35」にも申し込んだ

当時は金利0.5%前後の低金利が主流だったため、最初は地方銀行のみに絞って審査を申し込んでいました。

しかし、一度「否決」を経験したことで、可能性を広げるために不動産担当者から提案された「フラット35」への申し込みを決意。

固定金利のため1%を超える金利でしたが、選択肢は広げて申し込みたいと思い、「地方銀行3社+フラット35」という体制で、再挑戦しました。

わが家のように地方銀行3社に申し込んでも落ちる可能性はあるので、最初から複数の金融機関を比較できるサービスを使うのもおすすめです。

わが家が当時知らなかったのが、「モゲチェック」というサービス。

自分の年収や借入状況を入力するだけで、提携する銀行の中から自分に合う住宅ローンを提案してくれます。

一社ずつ申し込むと「申込みブラック」のリスクもあるため、最初に全体像を把握してから申し込むほうが効率的です。

無事にフラット35で住宅ローンの仮審査を通過!

仮審査から1週間後、担当者さんから「フラット35で仮審査を通過しました」との連絡が!

しかしここでひとつ問題がでてきました。

本来であればこの後に売買契約となりますが、最近他のお客様でフラット35の本審査に落ちた事例がございまして…。

会社の方針でフラット35を利用する方は、念の為本審査が通過した後に売買契約という流れにかわりました。

なんと

本審査で落ちた方がいると報告が。

異例の流れでしたが、本審査通過後に売買契約となりました。

慎重に本審査へ挑み、1週間後に無事通過。

契約時に必要な3万円分の収入印紙を私が誤って捨ててしまうトラブルもありましたが、なんとか物件の引き渡しまで完了しました。

これから住宅ローンを申込む人がやるべき対策3選

これから住宅ローンを申し込む方は、仮審査で落ちないために以下のことを対策することをオススメします。

- 少額のローンは返済&解約し返済比率を20~25%に収める

- 個人信用情報を開示する

- 勤続年数や雇用形態を安定させてから申し込みを行う

一度落ちると精神的にもダメージが大きいので、申し込み前にしっかり準備しておくのが大切です。

わが家のように地銀ばかり申し込むのではなく、「モゲチェック」で自分に合う銀行を見つけてから動くのがおすすめです。

※登録3分・しつこい営業電話なし

対策①:少額のローンは完済&解約し返済比率を20~25%に収める

少額ローン、特にカードローンやリボ払いは、残高が少なくても「枠」があるだけで審査に悪影響を与えます。

完済が信用情報に反映されるまで1~2ヶ月かかることもあるため、早めに完済してください。

もし間に合わない場合は、金融機関に「完済証明書」を提出する準備をしておきましょう。

また返済比率は20~25%以内に収めるのが理想。

多くの金融機関では、返済比率の基準を30~35%以内に設定されていますが、これはあくまで「貸してくれる上限」です。

実際に生活に無理なく返済し続けるなら、返済比率を20~25%に抑え住宅ローンの申し込みを行ってください。

・年収:400万円

・金利:0.8%(変動金利を想定)

・返済期間:35年

・他のローン:なし

という条件で返済比率ごとの借入可能額を比較しました。

| 返済比率 | 年間返済額 | 月返済額 | 借入可能額 | 判定 |

| 20% | 80万円 | 約6.7万円 | 約2440万円 | 理想 |

| 25% | 100万円 | 約8.3万円 | 約3050万円 | 安心 |

| 30% | 120万円 | 約10万円 | 約3660万円 | 注意 |

| 35% | 140万円 | 約11.7万円 | 約4270万円 | 限界 |

金融機関からは返済比率が低いと評価が高くなり住宅ローンの審査に通りやすくなります。

ご自身の条件でシミュレーションしたい方は「ローンシミュレーション」から条件を入力し確認してみてください。

対策②:個人信用情報を開示する

自分の信用情報を確認せずに申し込むのは、目隠しをして道を歩くようなリスクがあります。

事前に個人信用情報を開示しておくことが重要です。

審査をスムーズに進めるために、以下の準備を整えておきましょう。

- 不要なクレジットカードを解約・整理する

- リボ払いやキャッシング残高をできるだけ減らす(完済が理想)

- スマホ代や光熱費を含め、支払い遅れを絶対に作らない

住宅ローンは人生最大の「信用取引」。

金融機関は仮審査から必ず個人信用情報を確認します。

自分では問題ないと思っていても、過去の延滞履歴や未解約のローンが残っているケースも少なくありません。

事前に内容を把握しておけば、不要なカードの解約や延滞解消などの対策が可能です。

使っていないカードや、消費者金融系のカードは仮審査の前に解約しておきましょう。

また支払いの遅延や延滞(異動情報)は、信用機関に最長7年間記録されます。

この期間は審査に通るのが非常に厳しいです。

自分の状況を知らないまま仮審査に申し込んでしまうと、今後の住宅ローン審査にも影響が出てしまいます。

最悪の場合ずっと住宅ローンが借りられない、なんてことも

ですが、5~7年が経過し、延滞や異動情報が消えていれば、住宅ローン審査に通る確率はグッとあがります。

まずはご自身で信用情報を開示し、延滞や異動情報がないことを確認してください。

対策③:勤続年数や雇用形態を安定させてから申し込みを行う

「原因④:勤続年数が短い・雇用形態が不安定」でも述べましたが、勤続年数は1年以上かつ正社員の方が審査の評価が高い傾向があります。

「勤続年数が短い」「雇用形態に不安がある」という場合は、以下の対策を検討してください。

- 転職直後の申込みを可能なら避ける

最低でも1回以上のボーナス実績、あるいは1年間の年収が確定したタイミングで申込むのが理想。 - 「キャリアアップ転職」であることを証明する

同業種でのステップアップや、引き抜きによる転職の場合は、勤続年数が少なくても「年収アップが見込める」として評価されることがあります。 - 配偶者との「収入合算」を活用する

一人では審査が厳しくても、夫婦の収入をあわせることで「世帯全体の返済能力」を認められ、審査に通りやすくなります。

住宅ローンは一般的に35年という長い年月をかけて返済するものです。

銀行は「今」だけでなく「将来」の安定性を厳しく見ていることを意識しておきましょう。

わが家が仮審査に落ちてしまったとき、youtubeチャンネル「ゼロ仲介」さんの動画をみて対策を行ってきました。

視聴者さんから送られてきた様々な住宅ローンのお悩みに親身になって返答しており、動画本数も多く大変参考になりました。

よければ一度視聴してみてください。

【まとめ】住宅ローン仮審査に落ちても対策次第で通る可能性はある

住宅ローンの仮審査に落ちてしまうと不安になりますが、決して「二度と借りられない」というわけではありません。

わが家も一度は絶望しましたが、原因を正しく把握し、対策を行ったことで無事にマイホームを手に入れることができました。

「自分はどの銀行に申し込めばいいかわからない…」という方は、「モゲチェック」で複数の銀行を一括比較してみてください。

わが家のときにあれば、絶対に使っていたサービスです。

\💡 まずは無料診断から始めよう /

※登録3分・営業電話なし

正しい準備と対策を行えば、住宅ローンの通過率は確実に高まります。

住宅ローンの審査は、いわば銀行との「信頼」のやり取りです。

焦らず一つひとつ不安要素を取り除いて、理想のマイホームへの第一歩をもう一度踏み出してみましょう!

ちなみに、住宅ローンが通ったあとに知って後悔したお金の話もあります…!

コメント